- Speciale 'Top del Secolo'

- Speciale 'Top(1)10'

- Speciale 1982/83

- Speciale 'Il Campionato più bello del mondo'

- Speciale Pastorello

- Speciale Tattica e tecnica

- Speciale Retrocessioni

- Speciale 50(+10) anni di Bentegodi

- Gli Eroi Dimenticati: Lo Scudetto Primavera 1966/67

- Gli Eroi Dimenticati: Lo Scudetto Primavera 1967/68

- Il Torneo Italo-Bulgaro del 1970

- La Coppa Italia ai tempi del colera

- Gialloblu ai Mondiali

- Il Primo Verona in Serie A

- 1903-1915 - I Pionieri del.. Fubal

|

|

PROSSIMO IMPEGNO

|

||||||||

HELLAS VERONA E BILANCI: QUALE FUTURO? - parte 1

CONTI HELLAS: PROMOSSI MA CON DELLE CRITICITA': Il bilancio 2014 del Verona si è chiuso in maniera soddisfacente, come commentato in un nostro precedente articolo dello scorso novembre.

Il giudizio positivo va però contestualizzato nell'ambito del mondo del calcio: come dimostra un recente articolo apparso sul sito www.tifosobilanciato.it, il Verona è effettivamente una delle società più virtuose della Serie A. Ciò non significa che non manchino, nei conti dell'Hellas, alcune criticità e, d'altro canto, casi come quello del Parma, dimostrano come nel giro di pochissimi anni, la situazione economica di una società calcistica possa deteriorarsi irrimediabilmente, senza la dovuta attenzione e prudenza. Procedendo per sintesi, il bilancio 2014 gialloblu evidenziava come punti particolarmente positivi:

- il risultato d'esercizio chiuso con un buon utile e con un conseguente aumento del patrimonio netto;

- il basso livello di indebitamento bancario;

- la modesta valorizzazione del parco giocatori (segno dell'assenza di politiche volte a “gonfiare” i prezzi dei calciatori, attraverso la realizzazione di scambi a valorizzazioni fittizie), che si traduce in un importo relativamente ridotto degli ammortamenti che andranno a gravare sui prossimi esercizi e, potenzialmente, in un maggiore spazio per realizzare future plusvalenze;

- guardando ad un aspetto più tecnico, lo scarico delle differite attive (stanziate sulle perdite dei precedenti esercizi), reso possibile dall'abbondante utile ante-imposte del 2014.

Il bilancio metteva in luce però anche alcune criticità:

- una patrimonializzazione ancora troppo bassa, che renderebbe particolarmente problematiche eventuali perdite future di un certo rilievo, posto che Setti non ha risorse personali che permettano di intervenire, se non per cifre limitate, a copertura dell'eventuale “buco” che si verrebbe a determinare. Ciò impone una gestione che deve essere particolarmente prudente ed attenta, con un margine ridotto di assunzione di rischi significativi;

- l'elevato indebitamento complessivo, se rapportato al basso valore del patrimonio netto;

- i rischi connessi all'operazione di cessione del marchio;

- una redditività della gestione “normale” ancora insufficiente.

Vediamo in particolare di approfondire questi ultimi due aspetti, perché ci permetteranno di fare alcune interessanti considerazioni prospettiche.

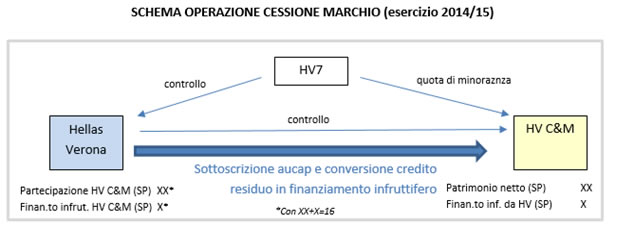

UN FUTURO MARCHIATO: L'operazione di cessione del marchio non è una novità nel mondo del calcio, ed in passato è stata operata anche da società che si sono rilevate tutt'altro che virtuose (vedi in particolare i casi del Siena e del Parma). Essa permette di rilevare nell'esercizio in cui avviene la cessione una plusvalenza data dalla differenza tra il valore di vendita e l'importo a cui il marchio era precedentemente valorizzato in bilancio. In genere nel mondo calcistico la cessione del marchio avviene nei confronti di una parte correlata, ossia di una società imparentata con la cedente. E' il caso anche del Verona, che ha venduto il proprio marchio alla Hellas Verona Marketing & Communication Srl (d'ora in poi “HV M&C”), società costituita nel 2013 controllata al 100% dalla HV7 Srl, ossia la holding di Setti che controlla anche l'Hellas Verona. Anche in virtù del fatto che si tratta di una transazione tra parti correlate, in passato è accaduto (è il caso di Siena e Parma) che la cessione del marchio sia avvenuta a prezzi superiori rispetto a quelli di mercato. Se la valutazione del marchio è “gonfiata” a farne le spese è in primis la società che lo acquista, che si troverà negli esercizi futuri gravata di un significativo valore degli ammortamenti connessi al marchio (il valore del marchio si “scarica” infatti come costo a quote costanti in un periodo massimo di 20 anni). La società acquirente dovrà così essere in grado di generare ricavi sufficienti a coprire non solo i costi di gestione, ma anche gli ammortamenti del marchio, se non vorrà incorrere in perdite e costringere così la controllante ad immettere nuovo denaro e/o a fallire (con tutte le conseguenze del caso).

Tabella 1.

Come evidenziato nel grafico, la cessione del marchio ha beneficiato significativamente il bilancio del Verona (permettendo di scaricare le differite con l'utile ante imposte realizzato e di patrimonializzarsi). I potenziali problemi per il nostro Hellas nascono dal modo in cui si è completata l'operazione nel corso del 2014-15. Per permettere alla HV C&M di chiudere il proprio debito commerciale legato alla cessione del marchio (in assenza di un patrimonio proprio che le desse la possibilità di pagarlo “cash”), fatto salvo un versamento di 750 mila euro effettivamente svolto dalla HV M&C all'Hellas Verona, si è infatti previsto di imputare il residuo debito commerciale della stessa HV M&C nel modo seguente (le cifre purtroppo non sono riportate nella relazione sulla gestione allegata al bilancio 2014):

- per una parte consistente, a patrimonio come aumento di capitale sociale con sovrapprezzo deliberato dalla HV M&C e sottoscritto dall'Hellas Verona;

- per la parte restante, convertendo il debito commerciale in finanziamento soci infruttifero da parte della stessa Hellas Verona.

Tabella 2.

Ciò significa che nel corso del 2014/15 la HV C&M è diventata una società controllata in maniera quasi totalitaria dall'Hellas Verona, e d'ora in avanti sarà quindi la stessa società gialloblu ad assumersi il rischio imprenditoriale dell'attività di HV M&C. Se questa non riuscirà in futuro a generare ricavi sufficienti a coprire i costi di gestione ed una quota di ammortamento annuo di 1 milione di euro (l'ammortamento del marchio acquisito avverrà infatti in 18 anni), dovrà essere l'Hellas Verona ad intervenire, contabilizzando nel proprio bilancio possibili perdite a conto economico per la svalutazione del finanziamento attivo e/o della partecipazione. All'opposto, nel caso di utili da parte della controllata, questi potranno tradursi in dividendi a favore dell'Hellas Verona. Si capisce allora come sia fondamentale la capacità della società HV M&C di sviluppare una gestione non in perdita: in quest'ottica le ironie su Rafa Marketing sono divertenti e del tutto giustificabili nell'ottica del tifoso ma non possono che incontrare il sorriso preoccupato, se non proprio seccato, di un Gardini.

SOGLIANO (PER ORA) RILANCIA, TRA MILLE INCERTEZZE

Da un mese a questa parte si discute spesso intorno al silenzio di Sogliano in merito al suo possibile addio e relativo passaggio ad altre società (pare infatti sia stato avvicinato da Lazio, Roma e Lecce), ma tutto si giustifica con il rispetto del contratto in essere. O si chiudeva un accordo o era inutile parlarne. Altro discorso invece riguarda il suo attuale silenzio in merito al prolungamento contrattuale proposto da Presidio: Sogliano vuole giocarsi ogni opportunità di riscatto quest’anno. Non ha senso allungare il brodo, come è costretta a fare la proprietà per recuperare l’investimento. Anche perché, se il Verona non dovesse farcela a risalire subito in serie A si tratterebbe del secondo fallimento stagionale consecutivo. Questo è chiaro a tutti, al Direttore Sportivo in primis. Tutto ciò premesso, mi sento molto sollevato. Pensare di precipitare in B lasciando (quel che resta della) baracca e burattini in mano a questa proprietà mi metteva i brividi. La serie B è difficile da affrontare, abbiamo tutti davanti agli occhi le frequenti storie di insuccesso post retrocessione dalla Salernitana alla Sampdoria, dall'Empoli allo Spezia, al primo anno del Frosinone. Al contrario, sono poche le storie di un veloce riscatto; Sassuolo, Venezia e Monza hanno potuto contare sulla conferma dei giocatori più rappresentativi (condizione improponibile per il Verona) rilanciati attraverso scelte oculate in panchina. Noi invece siamo costretti a ricostruire tutto. Per l'ennesima volta, aggiungo. Quello che ci aspetta l'anno prossimo sarà dunque un campionato completamente diverso, al quale non siamo più abituati, dove il rango non conta, si lotta su ogni pallone e ogni partita fa storia a se. E poi, ci aspettano tutti quei derby !

[continua]

| Devi essere iscritto per visualizzare i dati dell'Almanacco del giorno |

TORNEO PRONOSTICI

dì la tua

|

Ogni contenuto è liberamente riproducibile con l'obbligo di citare la fonte. Per qualunque informazione contattateci. [Mozilla/5.0 AppleWebKit/537.36 (KHTML, like Gecko; compatible; ClaudeBot/1.0; +claudebot@anthropic.com)] [216.73.216.189] |